美股熔断、油金债集体跳水,恐慌焦虑情绪持续笼罩着全球资本市场,也让中产阶层的财富保卫需求燃到极点。但大量中国中产往往只能抽空进行一些“随意”的投资,很难获得专业顾问的针对性服务。

这一情况有望因“智能化”时代的到来而改善。3月25日,中国平安旗下的线上综合财富管理平台陆金所携手波士顿咨询发布《全球数字财富管理报告2019-2020》(以下简称《报告》),其中提到,智能化将成为化解中国中产家庭财富焦虑利器,家庭“智慧CFO”或将进入寻常百姓家。

焦虑下的中国中产:

缺乏财富规划

“中国中产是世界上最焦虑的一群人”,这类群体多出生于上世纪80年代与90年代,他们看似有着稳定的收入与工作,却又因高房贷、高教育支出活在不安与焦虑之中,成为社会中最焦虑的一群人,也被称为“焦虑的一代”。 相比欧美家庭,中国式“4-2-2”式家庭(指同为独生子女的夫妻双方的四位老人、夫妻二人以及两个子女),普遍背负着更大的财富压力。

《报告》指出,中国拥有一个庞大且快速成长的中产阶级群体,他们的财富管理及中长期财务规划服务较国际市场更为迫切。然而,由于传统人力客户服务模式所带来的限制,过往财富管理机构往往主要服务高净值客群,大众人群很难获得针对性服务。《报告》测算,目前全球仍有超过50%的资产以现金或储蓄的形式握在客户手中,而全球大众富裕人群(资产100万美元以下的客户)对应的资产管理规模也仅占总数的27%,大量普通人的财富管理“刚需”长期未得到满足。

这一情况有望因智能化有所改善。《报告》认为,以大数据等智能技术为支撑、以特定生活目标为驱动的家庭财富管理与财务规划服务(即家庭智慧CFO),将是破解中国式“中产焦虑”的秘密武器。即在服务成本更低的前提下,为广大中产提供更具针对性的财富管理服务。

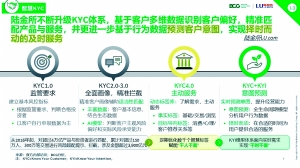

以陆金所为例,其在平台底层独立开发并运用KYC(Know Your Customer了解用户)+KYI(Know Your Intention,了解意图)为核心的客户认知体系,通过实施积累和分析用户在平台端的长期行为、短期行为、产品偏好、服务偏好、使用习惯等五大类数据,运用人工智能识别和预测客户潜在意图,使得平台自动化精准向用户提供产品和服务。也就是说,每一位用户打开陆金所App均会看到不同的产品及资讯内容,帮助用户快速找到所需的产品和服务,并且伴随用户的投资和日常浏览习惯,平台会越来越“懂”用户,这种新型的智能化服务体系,甚至可以比真人客服更容易捕捉和回应用户瞬间的需求。

而这一系统,不仅比人工服务更加精准、有效,其单个客户服务成本也大大降低。据了解,目前该服务体系已经为约1200万人提供了服务。

科技让财富管理更健康

智能化不仅能帮助服务变得更贴心更实时,更重要的意义在于让金融服务变得更为安全。

《报告》指出,中国投资者普遍缺乏“投资耐心”,总希望用很短的时间(通常在一年之内)实现较为可观的回报(通常在5%-8%甚至更高),并且因为长期“刚兑”习惯,缺乏对产品最基本的知识储备和对风险的敬畏之心。

但资管新规之后,投资产品全面净值化转型,机构“刚兑”不复存在,中国财富管理机构所面对的风险管理的复杂性和重要性都达到了前所未有的高度。“随着市场增速放缓,各类资产的违约概率客观上有所增加,更多资产的回报率不确定性增加。金融业务的广度与复杂性在不断上升。”

《报告》指出,财富管理的核心服务逻辑就是实现KYC和KYP(Know Your Product,了解产品)的匹配,把合适的产品与服务匹配给合适的客户。而在大数据、AI等智能化手段辅助下,可以更好地帮助避免在产品销售环节的人为主观判断和业绩利益导向等情况。从2016年起,陆金所利用KYC、KYP实施产品适当性管理,至今发现并拦截了超过300万笔风险交易(即产品风险大于用户可承受风险水平),涉及150万用户,拦截交易金额超过3900亿元。

智能化还将给中产财富管理带来更多可能,中国财富管理市场甚至有机会跨越人工投顾,直接进入大众智能投顾时代,惠及更多大众。例如,依托智能化工具,财富管理服务可以根据每个客户的家庭成员状况、工资收入情况、目标消费与生活状态,量身定制适合每个人生阶段的财务管理与投资规划。细到记账、支出规划、超支提醒等日常家庭收支规划服务,复杂到为达成某些特定目标(如子女教育、购置房产等)的中长期财富投资与财务规划,都可以变得更为轻松、简单,真正成为疏解中国式“中产焦虑”的有力手段。