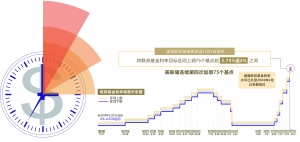

美联储正以20世纪80年代初以来最快的速度加息,以降低接近40年来最高水平的通胀。当地时间11月2日,美联储宣布将联邦基金利率目标区间上调75个基点到3.75%至4%之间,这是美联储今年连续第四次加息75个基点,也是美联储今年第6次加息。目前,美国联邦基金利率水平已升至2008年1月以来最高位。眼下,市场关注的焦点更多在于,美联储在连续激进加息后,似乎传递了放慢步伐的信号。

加息风暴继续

美联储今年年内已连续6次加息,连续4次大幅加息75个基点,累计加息375个基点,是1982年以来美国节奏最快、幅度最大、频次最高的加息周期。

美联储当天结束为期两天的货币政策会议后发表声明说,近期支出和生产出现温和增长,就业增长势头强劲,失业率保持在较低水平,但通货膨胀率居高不下,反映出与新冠疫情相关的供需失衡、食品和能源价格上涨以及更广泛的价格压力。美联储在声明中说,继续上调联邦基金利率目标区间将是适当的。

谈及美联储的两大目标,美联储主席鲍威尔指出,通胀仍远高于美联储2%的目标,不仅数据比预期强劲,通胀预期也仍然稳固;而劳动力市场极度紧张,职位空缺非常的高。“降低通胀可能需要决心和耐心。虽然长期通胀预期已经回落,但短期通胀预期升势非常令人担忧,可能令通胀变得根深蒂固。”

受此消息影响,美东时间2日美股三大指数集体跌逾1%,其中,道琼斯指数跌1.55%,报32147.76点;标普500指数跌2.5%,报3759.69点;纳斯达克指数跌3.36%,报10524.8点。大型科技股普遍下跌,特斯拉跌超5%,亚马逊跌超4%,苹果、微软、谷歌跌超3%。

对于美股走势,摩根士丹利财富管理部门首席投资官莉萨·沙莱特日前表示,纽约股市尚未触底。由于此次熊市由美联储货币政策引起,因而会更持久。股市需要进一步下跌以反映业绩前景恶化,市场对企业业绩预期的调整才刚刚开始。

对于美联储连续大幅加息,美国广播公司发表评论称,美联储新一轮加息预计将使借贷成本再次大幅增加。美联储试图通过“给经济降温和抑制需求的方式来遏制价格上涨”,然而,这种做法可能使美国陷入衰退,导致数百万人失业。

连续的加息风暴,对美国经济的影响已经显而易见。中国银行研究院高级研究员王有鑫对北京商报记者表示,从美国三季度GDP数据看,在利率上行压力下,美国个人消费和企业投资明显承压,随着利率进一步走高,经济下行压力将进一步凸显。美元流动性和美国金融市场融资条件将持续收紧,企业盈利将下降,信贷和债务违约风险可能提高。从家庭层面看,房地产市场风险上升,可能进入“房价—股市”资产价格通缩螺旋。房地产和股票是居民家庭持有的主要金融资产,价格同步下跌将会对家庭形成叠加的财富负效应,直接影响消费者支出。

外溢效应不断加大

而在通胀加剧、本币贬值等压力下,不少国家不得不跟随美联储步伐上调利率,美联储加息全球负面外溢效应不断扩大。IPG首席经济学家柏文喜表示,美联储激进货币政策产生的溢出效应,会引发全球美元回流以及主要资本市场,包括债市、楼市、汇市、大宗商品的重估,对一些负债率高和抗冲击力较弱的经济体与新兴市场冲击较大,有可能触发这些经济体的金融危机或者经济危机,以及全球市场的剧烈调整与重构。

王有鑫指出,鉴于美国经济在全球经济体系中所处的重要位置,一旦美国经济陷入衰退,除了将影响美国本国的金融市场外,也会给全球经济以及金融市场带来负面的外溢冲击。从2008年国际金融危机经验看,资产负债表式衰退对全球经济的外溢影响要大于单纯的供给或需求冲击,将通过供需变化、产业链调整、流动性收缩、避险情绪升温等渠道加大对全球经济和国际贸易的影响。

王有鑫进一步表示,目前全球已经处于供给冲击之中,如果再出现资产负债表式冲击,经济复苏将更加困难。从直接冲击看,美国经济是全球经济重要组成部分,占比约为四分之一,美国经济陷入衰退将拖累全球经济和贸易增长。从间接冲击看,美国经济下滑、企业倒闭和失业增加,将减少进口需求,将通过中间产品贸易和上下游产业链对其他国家产生外溢冲击。

金融市场方面,王有鑫认为,鉴于美元和美国金融系统在全球货币体系中的支配地位,美元流动性的持续收紧和潜在的美国金融市场波动将通过跨境资本流动、资产组合调整、避险情绪等渠道对全球金融市场产生较强外溢冲击。近期,离岸市场美元流动性压力不断加大,随着加息和缩表推进,可能诱发“美元荒”问题出现,将加剧国际外汇、股市和大宗商品市场价格波动。特别是发达经济体,此番金融市场稳定压力比以往更甚,可能加剧全球金融风险的传染性和波及效应。

下次加息步伐放缓?

困境之下,美联储似乎也发出了放缓加息步伐的信号。鲍威尔称,“在某个时候放慢加息速度是合适的,可能会在12月份讨论缩小加息幅度的问题”。但他指出,该行还没有考虑暂停加息,可能需要在一段时间内采取限制性的政策立场,“历史强烈警告我们不要过早放松,必须保持政策路径直到工作完成,将尽一切努力实现目标,现在考虑暂停加息还为时过早”。

此外,瑞信、野村证券的分析师都表示美联储会延续75个基点的加息预期;但高盛和摩根士丹利则认为,美联储12月的加息幅度将放缓至50个基点;美国银行首席经济学家迈克尔·加彭还预计,美联储将在春季结束前将利率提高到4.75%至5%的水平。

对此,王有鑫认为,从当前美国经济和利率走势来看,12月加息幅度将下降,但加息周期可能会延长,联邦基金利率峰值可能高于之前预期。

萨摩耶云科技集团首席经济学家郑磊表示,由于美国不断加息,引发资金在全球的重新配置,大量资金从收益风险比较低的市场抽离,进一步放大了部分市场的风险,反过来也会压缩美联储的货币政策操作空间。

郑磊进一步分析道,美联储留意到连续大幅加息可能会对国际金融市场带来难以控制的震荡,进一步加大一些国家的输入性通胀,而且加息的滞后效应还未显现,这些都为适当减小下次加息幅度提供了依据,如果不出现金融市场崩盘或经济环境快速恶化,下次加息很可能是50个基点,届时联邦利率将超过4%,而市场预期这个利率水平需要超过5%,才能对通胀产生较明显的影响。

柏文喜也认为,连续4次加息75基点后,下次加息步伐有可能会放缓,这主要看美国就业情况和通胀的变化,而不仅仅看经济增长与资本市场。美联储加息终点,应该在通胀压力明显缓和与就业率明显下滑的拐点处。

北京商报记者 方彬楠 赵天舒